- 全部

- 产品

- 供货商

- 采购商

- 资讯

近期,国内外卫生洁具类上市企业陆续发布了2022年半年报或2季度报告,披露近期企业运行状况。本文将各相关企业关键数据进行统计和梳理,展示同一统计周期内不同企业的表现,并分国内和国际板块对国内外的情况分别进行总结分析,并进行横向对比。

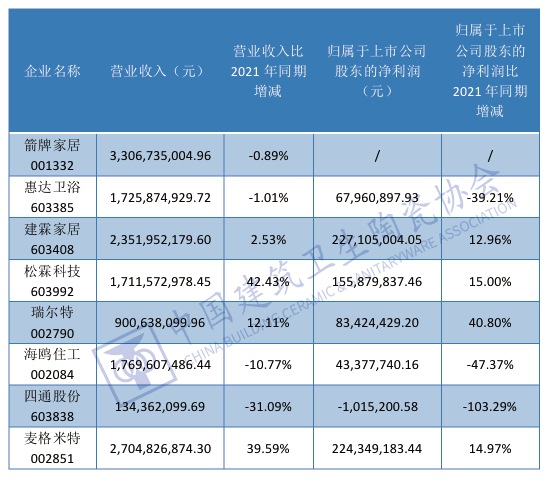

统计在内的共有6家以卫生洁具(含智能卫浴)为主营业务的上市公司,分别是箭牌家居、惠达卫浴、建霖家居、松霖科技、瑞尔特和海鸥住工,另有2家涉及卫生洁具领域的上市公司,四通股份和麦格米特。

2022年上半年,营业收入最高的是箭牌家居(33.06亿元),其次是建霖家居(23.51亿元)、海鸥住工(17.70亿元)、惠达卫浴(17.26亿元)、松霖科技(17.11亿元)和瑞尔特(9.01亿元)。四通股份和麦格米特因另有主营业务,不在此讨论其总体营收和净利。

2022年上半年,以卫生洁具为主营业务的6家公司中,有3家营业收入同比上涨,分别是建霖家居、松霖科技和瑞尔特,其中,松霖科技涨幅最大,达42.43%。另3家营业收入下跌,箭牌家居和惠达卫浴跌幅在1%上下,海鸥住工跌幅超10%。

从上半年归属于上市公司股东的净利润看,实现净利最高的是建霖家居(2.27亿元),其次是松霖科技(1.56亿元)、瑞尔特(0.83亿元)、惠达卫浴(0.68亿元)、海鸥住工(0.43亿元)。

同比上年同期,共3家企业净利实现增长,分别是建霖家居(+12.96%)、松霖科技(+15.00%)、瑞尔特(+40.80%),其中建霖家居和瑞尔特净利增幅显著大于营收增幅,显示企业盈利水平有较大提升。惠达卫浴和海鸥住工净利出现负增长,降幅在40%左右,据其中报披露,净利下降主要是受到原材料价格上涨与房地产市场下行的影响。

具体到卫生洁具类产品营业收入,除惠达卫浴外,其他企业均实现不同程度的增长。其中,松霖科技的健康硬件IDM板块(主要产品为卫生洁具),瑞尔特的水箱及配件、智能坐便器及盖板,海鸥住工的五金龙头类产品营收增长最为强劲,同比增幅超40%。

各上市企业卫生洁具产品的毛利率均接近或超过20%。瑞尔特的水箱及配件、智能坐便器及盖板毛利率分别增长2.70%和4.58%,海鸥住工的五金龙头类产品、智能家居类产品毛利率同比下降5.71%、3.13%,麦格米特智能卫浴产品毛利率下降0.79%。

2022年上半年,Lixil Corporation、Masco Group、Fortune Brands Home and Security、TOTO Ltd、Geberit Group销售额均在20亿美元以上,远超其他上市公司。

除沙特的Saudi Ceramics外,上半年销售额均出现上涨,但多数涨幅为个位数。主要面向中东**市场的阿联酋RAK Ceramics PJSC和埃及Lecico销售额涨幅在20%上下。

与2021年海外卫生洁具类上市企业利润整体大增的情况不同,2022年上半年,不同企业利润各有增减,实现增长的有Lixil Corporation(+14.29%)、Masco Group(+451.52%)和Villeroy & Boch(+12.61%)。TOTO Ltd、Geberit Group、Saudi Ceramics净利出现两位数的下滑。

这一情况与国内卫生洁具上市企业的运营情况相似,在能源、原料、运输成本普遍上涨的环境下,行业净利普遍上涨的情况不复存在,经营状况的差异化显现。

Lixil Corporation是为数不多净利增幅超过销售额的。这主要得益于集团今年1-3月业务的强劲增长和利润的同步增长。4-6月,Lixil的利润已同比下滑111亿日元。

Masco Group 2022年1季报和2季报数据显示,今年上半年的两个统计周期内销售收入和净利润大致相当。上半年,集团销售收入较去年上涨接近10个百分点,但净利润增长翻了两番。考虑到外部环境的挑战,集团预计下半年的增长将放缓,且销售收入增长将主要由涨价驱动。上半年,卫浴产品所属的水暖设施部门销售收入27.32亿美元,同比增长6%,营业利润额4.66亿美元,同比减少11.23%。

Fortune Brands Home and Security上半年销售额保持了9%的增幅,但利润下滑6%。其中,Water Innovations销售额下降了6%,或调整汇率后下降了5%。中报指出该数据受到了中国新冠疫情影响。除中国地区外,集团销售额增长了4%。扣除费用/收益前的营业利润率为24.9%。

Geberit Group上半年销售收入同比增长5.5%,若不考虑汇率因素,增长为11.3%。营收增长高于行业正常水平,而该增长60%是由产品售价上涨贡献的。财报还指出,2022年2季度,多项成本在1季度价格高企的基础上继续大幅环比增长,原材料涨25%,能源涨104%,运输成本涨13%,产品售价的上调仍无法抵消成本的上涨,叠加税额的增加,上半年集团净利润同比下滑12.5%。按区域看,东欧、伊比利亚半岛、意大利、中东/非洲市场销售增长显著,接近或超过20%,美国、远东/太平洋地区增长较小,仅在5%上下。按产品门类分,卫浴系统因受各类因素影响较大且提价幅度较小,增幅最小,仅为5.5%。

综合TOTO的2021年年报(2021.3.31财年结束)和2022年1季报数据,2022年上半年,TOTO营业收入22.94亿美元,同比增长4.74%,同期营业利润为13.94亿美元,下降18.17%。TOTO的2021年年报披露了非常积极的数据,但从分季度情况看,2022年1-6月增速放缓、利润下滑的趋势逐渐显现。4-6月,TOTO整体销售收入与去年基本持平,但利润出现下滑。在中国的业务遭遇销售额与营业利润的双降,销售额1.35亿美元(9.06亿元人民币),同比下降近19%,营业利润仅为0.2亿美元(1.37亿元人民币),下降幅度达到44%。季报解释,中国市场表现的下滑主要是由于房地产市场和疫情的影响。

Villeroy & Boch在财报中提到,由地缘政治和疫情影响引起的通胀是2022年业务发展的主要风险因素。营业收入5.13亿美元(4.09亿欧元),增长9.1%。按区域分,Villeroy & Boch在欧洲、中东和非洲的业务实现了7.4%的增长,俄罗斯及南欧地区业绩下滑明显。海外业务板块,由于中国地区业务增长,实现了17.6%的增幅。按业务板块分,卫浴健康板块上半年贡献了3.64亿美元(3.48亿欧元)的营收,占比较上年提高了7.6%。仅卫生陶瓷销售额增长了1278万美元,这主要得益于多款产品在德国和中国市场上的成功。

责任编辑:王主编